Catalogue Search | MBRL

Are you sure you want to remove the book from the shelf?

{{itemTitle}}

25

result(s) for

"البنوك قوانين وتشريعات الإمارات العربية المتحدة"

Sort by:

المسئولية المدنية لهيئات الرقابة الشرعية في المصارف الإسلامية

تمثل المصارف الإسلامية أحد الأدوات الداعمة للاقتصاد الإسلامي في الممارسة العملية، وتعتبر الخـدمات المصـرفية الإسـلامية فـي نشـاطاتها الاسـتثمارية والمصـرفية لبنـة فـي صـرح التمويـل الإسـلامي، وأداة مهمة من أدوات فاعليته ولونا من ألوان تطبيقاته في المجتمع الإسلامي، بحيث تخدم أهدافه، وتساهم في بناء اقتصاد إسلامي يتجسد على أرض الواقع. وإذا كانت الدول تضع الضوابط والاشتراطات اللازمة للرقابة على عمل هـذه المصـارف للتأكـد مـن مـدى توافـق أعمالها مع سياسات البنك المركزي، فإن المصارف الإسلامية نفسها، تضع نوعا من الرقابة تبتغي من خلالهـا التأكد مـن مدى انضباط معاملاتها المصرفية مـع أحكام الشريعة الإسلامية، وهو ما يطلق عليها الرقابة الشرعية. وتمثل الرقابة الشرعية الميزة الأساسية في التفرقـة بـين المصـارف الإسـلامية والتجاريـة؛ لمـا لهـا مـن دور مهم في ضبط أنشطة المصارف الإسلامية من الناحية الشرعية، خاصة وأن تجربة المصارف الإسلامية تعتبر تجربة حديثة نسبيا، وما زالت تلاطمها الأمواج وتحتاج إلى ربابين يسـيرون بهـا إلـى بـر الأمـان، وهـؤلاء هم أعضاء جهاز الرقابة الشرعية. وتبـرز أهميـة البحـث فـي ارتباطـه بموضـوع علـى قـدر كبيـر مـن الأهميـة؛ فإتبـاع المصـارف لأحكـام الشريعة الإسلامية كان بمثابة طوق نجاة من آثار الأزمة المالية العالمية التـي وقعـت عـام 2008، كمـا تظهـر أهميـة الرقابـة الشـرعية مـن خـلال الـدور المهـم الـذي تؤديـه داخـل المصـرف الإسـلامي وهـو إبراز مـدى التأزم المؤسسـة الماليـة بأحكـام الشـريعة الإسـلامية فـي كافـة معاملاتهـا الماليـة والمصـرفية، وهـي ذات أهميـة بالغـة للمصارف الإسلامية لأكثر من سبب. وإذا كان عمل هيئة الرقابة الشرعية هو أحد الأعمـال المهمـة ضمن منظومة أعمال المصرف الإسلامي، فيثور التساؤل عما إذا صدر نـوع مـن التقصـير مـن هيئـة الرقابـة الشـرعية بمـا يترتـب عليـه اخـتلاط أموال العملاء بالربا، أو ضياع حقوق أطراف المعاملات المصرفية سواء المصرف أم المودعين، وهو مـا يثيـر المسئولية المدنية للهيئة، وتثور معهـا تسـاؤلات حـول طبيعـة تلـك المسـئولية وشـروط قيامهـا، وهـل تضـمن الهيئـة الأضرار، أم إن هناك جهة أخرى تضمنه؟ كل ذلك بالإضافة إلى العديد من التسـاؤلات الأخـرى التـي تقتضـيها الدارسة.

Journal Article

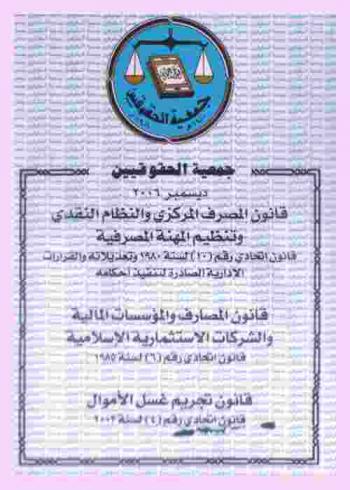

قانون المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية : قانون اتحادي رقم (10) لسنة 1980 وتعديلاته والقرارات الإدارية الصادرة لتنفيذ أحكامه : قانون المصارف والمؤسسات المالية والشركات الاستثمارية الإسلامية : قانون اتحادي رقم (6) لسنة 1985 : قانون تجريم غسل الأموال : قانون اتحادي رقم (4) لسنة 2002

يتناول كتاب (قانون المصرف المركزي والنظام النقدي وتنظيم المهنة المصرفية) والذي اصدارته (الإمارات العربية المتحدة) في حوالي (209) صفحة من القطع المتوسط موضوع (قوانين وتشريعات البنوك) مستعرضا المحتويات التالية : قانون المصرف المركزي والنظام النقدي وتنظيم المهنة، قرار تنظيم أعمال الصرافة في الدولة، قانون المصارف والمؤسسات المالية والشركات الاستثمارية الإسلامية، قانون تجريم غسل الأموال.

Book

المعوقات الوظيفية أمام الإبداع في قطاع البنوك بكل من مصر والإمارات

يهدف هذا البحث إلى تحديد المعوقات الوظيفية أمام الإبداع في قطاع البنوك بكل من مصر ودولة الإمارات، من وجهة نظر العاملين بالمستويات الإدارية المختلفة. ويسعى كذلك إلى تحديد ما إذا كانت هناك اختلافات في أراء العاملين في كل من البنوك المصرية والإماراتية بشأن المعوقات الوظيفية أمام الإبداع. ومن اجل تحقيق تلك الأهداف، اعتمد هذا البحث على أحد الإستقصاءات التي استخدمت في قطاعات عديدة لقياس المعوقات الوظيفية أمام الإبداع، وهذا الاستقصاء يضم سبعة عشرة عبارة تمثل أو تعبر عن المعوقات أمام إبداع العاملين Chak-Keung Simon wong and wai-Ling Loretta Pang 2003) ومن اهم النتائج التي توصل إليها هذا البحث ما يلى؛ اتفاق العاملين في المستويات الإدارية المختلفة في البنوك المصرية بشأن المعوقات أمام الإبداع، حيث اتفق الجميع على أن المتغيرات السبعة عشرة الواردة في الدراسة تمثل معوقات أمام الإبداع. كما أشار العاملين في البنوك الإماراتية إلى جميع المتغيرات السبعة عشرة أيضا على أنها تمثل معوقات أمام إبداع العاملين. ومع ذلك لوحظ وجود اختلافات ذات دلالة إحصائية بين العاملين في البنوك المصرية، عندما تم تحليل عوامل الخبرة والمستوى الوظيفي (كعوامل ديموجرافية) مع عوامل الخوف من الفشل ومن نتائج تقييم العمل. في حين لوحظ وجود اختلافات ذات دلالة إحصائية بين العاملين في البنوك الإماراتية، عندما تم تحليل عوامل الخبرة، والمستوى التعليمي، والمستوى الوظيفي (كعوامل ديموجرافية) مع عوامل \"نمط الإدارة ونظام الاتصال داخل المنظمة، \"و\" الخوف من الفشل ومن نتائج تقييم العمل\" و\" ضغوط الوقت والعمل والقواعد الجامدة. والبحث قد توصل إلى مجموعة من التوصيات التي تفيد في تقليل المعوقات التي تحد من الإبداع في البنوك وذلك بغرض تحسين الطاقات والقدرات الإبداعية في هذا القطاع

Journal Article

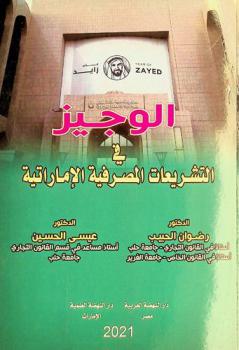

الوجيز في التشريعات المصرفية الإمارتية

يتناول كتاب (الوجيز في التشريعات المصرفية الإماراتية) والذي قام بتأليفه (رضون الحبيب) في حوالي (368) صفحة من القطع المتوسط موضوع (الخدمات المصرفية) مستعرضا المحتويات التالية : فصل التمهيدي : تأصيل القانون المصرفي، الباب الأول : النظام المصرفي الإمارتي، الباب الثاني : العمليات المصرفية، ينتهى الكتاب بمجموعة من المصادر والمراجع.

Book